Comment optimiser votre BFR

Le BFR est un indicateur de gestion qui reflète le niveau d’autonomie financière de l’entreprise. Tout dirigeant doit savoir et savoir gérer l’écart de trésorerie entre les dépenses et les revenus de son activité s’il veut anticiper et prévenir les risques à court terme. En tant qu’expert du recouvrement de créances, voici nos conseils pour optimiser votre BFR .

Qu’est-ce que le BFR ? – Besoin de fonds de roulement

Le Besoin en Fonds de Roulement équivaut au décalage permanent de trésorerie résultant de l’activité courante de l’entreprise. En d’autres termes, le BFR est le résultat de la différence entre les recettes (revenus) et les décaissements (dépenses) d’une entreprise.

En effet, lorsqu’une entreprise commercialise un bien ou un service, elle doit :

- Engager d’abord des dépenses préliminaires pour constituer un stock de départ,

- Alors vendez-les

- Et enfin encaisser ses recettes.

Comment calculer le BFR ?

Le BFR est composé de trois éléments :

- Le montant de l’encours moyen des créances clients : moyenne des sommes facturées aux clients et non encore réglées,

- Le montant de l’encours moyen des dettes fournisseurs,

- Le montant moyen des stocks : (stock initial + stock final) / 2

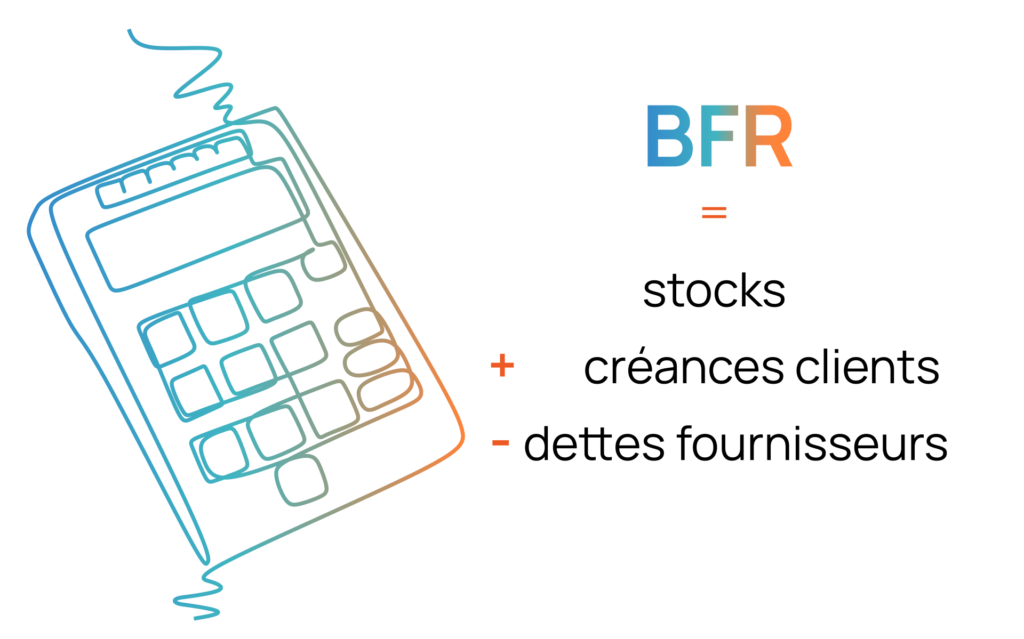

Voici la formule de calcul :

BFR = stocks + créances clients – dettes fournisseurs.

Exemple de calcul d’un BFR

Une société de production a les caractéristiques suivantes :

– Chiffre d’affaires (CA) hors taxes : 700 000 €

– Chiffre d’affaires TTC (20% TVA) : 840 000 €

– Les achats représentent 35% du CA HT, soit 235 200 € (294 000 € TTC)

– Conditions de paiement client : 40% des clients paient sous 30 jours et 60% sous 60 jours.

– Modalités de paiement des fournisseurs : 20% des fournisseurs sont payés sous 60 jours et 80% sous 30 jours.

– Stocks de matières premières : 1,5 mois d’achats HT

– Stocks de produits finis : 9 jours de chiffre d’affaires HT

Le calcul du BFR se fera comme suit :

1) Stocks de matières premières :

235 200 € x 1,5 / 12 mois = 29 400 €

2) Inventaire des produits finis :

700 000 € x 9 / 365 jours = 17 260 €

3) Créances clients :

40 % x 30 jours = 12 jours

60 % x 60 jours = 36 jours

Soit au total : 48 jours de chiffre d’affaires TTC (les factures sont établies TTC)

840 000 € x 48 / 365 jours = 110 466 €

4) Crédit fournisseur :

20% à 60 jours = 12 jours

80% à 30 jours = 24 jours

soit 36 jours d’achats TTC

294 000 € x 36 / 365 jours = 28 997 €.

BFR = (29 400 + 17 260 + 110 466) – 28 997 = 128 129 €

BFR : le cas particulier des sociétés de services

Prenons l’exemple d’un cabinet de conseil qui vend des prestations intellectuelles. Cette société n’a pas d’inventaire de marchandises. Ce sont les charges courantes qu’il doit avancer avant de pouvoir facturer les prestations qui seront prises en compte dans le calcul de son BFR.

Ainsi la première étape de calcul consistera à obtenir le coût d’une journée de travail, toutes charges courantes comprises, salaire compris.

La deuxième étape sera de connaître le nombre de jours ouvrés nécessaires à la réalisation de la mission vendue au client.

Enfin, si un acompte commande est obtenu pour chaque vente, un « encours moyen d’acompte client » remplacera l’encours moyen fournisseur.

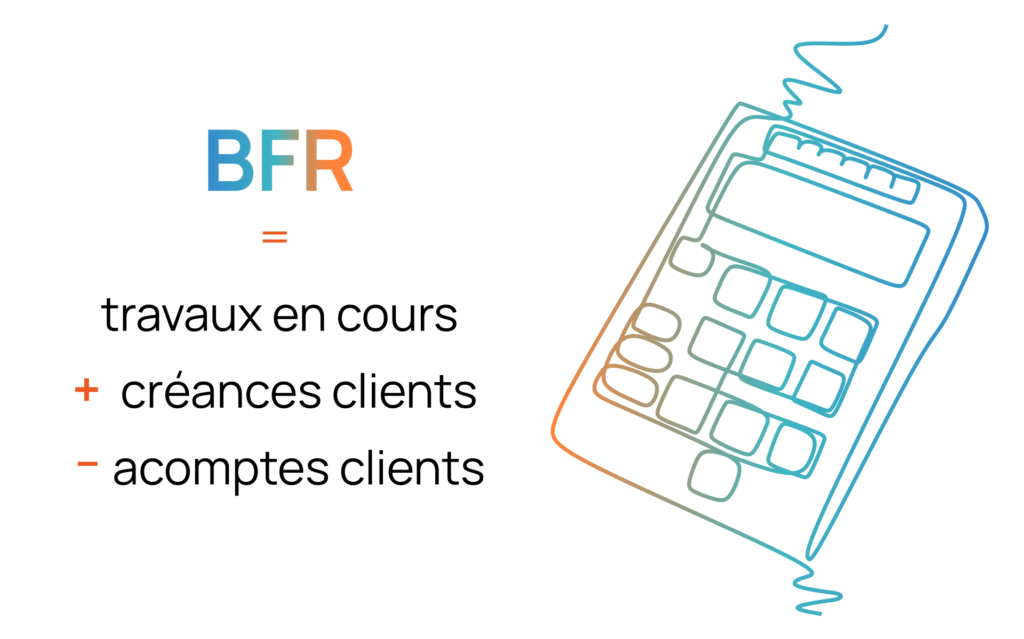

La formule générale de calcul du BFR d’une société de services sera donc :

BFR = Travaux en cours + Encours moyen « Créances clients » – Encours moyen « Acomptes clients »

Pourquoi le BFR est-il important ?

Le besoin en fonds de roulement est un indicateur clé de performance.

Premièrement, il met en évidence la réalité financière d’une entreprise et sa capacité à générer du CASH. C’est pour cette raison que des partenaires clés comme des fournisseurs ou des banques mettront un point d’honneur à scruter son évolution.

Ensuite, le BFR est un outil de gestion important puisqu’il préfigure l’évolution de la trésorerie de l’entreprise . Il traduit la gestion des stocks, des créances clients et des fournisseurs en dehors de tout apport en fonds propres, emprunt bancaire complémentaire ou blocage des dividendes à distribuer aux actionnaires.

Trois interprétations sont alors possibles :

- Le BFR est inférieur à 0 : on ne parle plus de besoin en fonds de roulement, mais de ressources en fonds de roulement. Cela signifie qu’il y a suffisamment de liquidités pour couvrir les coûts d’exploitation après le règlement des dettes de l’entreprise envers les fournisseurs et en attendant le règlement des créanciers. L’entreprise dispose même d’un excédent financier qui pourrait, par exemple, être utilisé pour réaliser des opérations de croissance externe par autofinancement.

- Le BFR est égal à 0 : les emplois d’exploitation suffisent à couvrir les charges de l’entreprise. Il n’y a pas besoin de fonds de roulement, mais l’entreprise n’a pas non plus d’excédent financier et donc pas de marge de manœuvre en cas d’imprévu.

- Le BFR est supérieur à 0, ce qui signifie que vous payez vos fournisseurs avant d’être payé par vos clients : il y a donc un écart dans votre trésorerie entre les décaissements et les encaissements. Ce n’est pas forcément inquiétant, mais pour éviter une baisse importante de trésorerie, cela vous oblige à trouver le montant nécessaire pour financer vos besoins de trésorerie à court terme (affacturage, prêt bancaire, recours aux fonds propres, etc.).

Trois méthodes pour optimiser votre BFR

Vous l’aurez compris, avoir un BFR égal ou inférieur à 0 permet à votre activité professionnelle de fonctionner plus sereinement et évite d’avoir recours à un endettement à court terme qui pourrait détériorer la santé financière de votre entreprise. Ainsi, pour optimiser le fonds de roulement, plusieurs leviers existent. Travaillez simplement sur ses composants.

- Agir sur les créances clients pour réduire le DSO ou délai moyen de paiement client : plus vite vous encaissez vos factures, plus vous réduisez votre BFR. Le délai d’encaissement pour les clients dépend, entre autres, du profil de vos clients, de votre politique commerciale, de vos processus de facturation et de règlement des litiges (conditions et modes de paiement accordés, remises, affacturage, etc.). Une stratégie de crédit management définie, formalisée et mise en œuvre est importante pour réduire les retards de paiement. Si malgré tout votre entreprise fait face à des impayés, vous pouvez faire appel à une société de recouvrement comme GCE. Nos agents de recouvrement identifient pour vous plus rapidement les litiges, négocient le paiement avec vos débiteurs tout en préservant vos relations commerciales.

- Agir sur la position fournisseur pour optimiser le DPO ou délai de paiement fournisseur : pour une bonne optimisation, il s’apprécie par rapport au DSO, mais aussi en prenant en compte le délai moyen de paiement dans le secteur d’activité de l’entreprise. Pour utiliser au mieux votre trésorerie, une des stratégies sera de modéliser votre DPO sur celui de la moyenne du secteur. D’autres moyens comme l’optimisation du rythme d’approvisionnement doivent également être envisagés.

- Agir sur les stocks ou DIO (taux de rotation des stocks) : plus le stock se vend vite, plus votre trésorerie augmente et plus votre BFR diminue. Aussi, travailler en flux tendu et réduire les délais de livraison pour éviter les stocks dormants, les produits obsolètes ou excédentaires est une méthode efficace pour réduire le BFR.

BFR, l’indicateur à maîtriser en cas de forte croissance

Il arrive souvent que l’évolution à la hausse du BFR d’une entreprise soit due à la croissance de son activité. Une augmentation du BFR n’est donc pas forcément un mauvais signe. En effet, plus l’activité est importante, plus les dettes et les stocks augmentent. Dans le même temps, les conditions de paiement des clients n’ont pas nécessairement changé. En effet, le montant des sommes à avancer augmente mécaniquement.

Prenons un exemple concret. Lorsque le chiffre d’affaires d’une entreprise est de 730 millions € en année 1, le poids d’une journée de chiffre d’affaires représente 2 millions €. Si le chiffre d’affaires augmente pour atteindre 1 460 millions d’euros en année 2, le poids du chiffre d’affaires d’une journée passe à 4 millions d’euros.

Le poste créances qui mobilise le BFR, s’il représente 20 jours de chiffre d’affaires, pèsera donc 40 M€ l’année 1 et 80 M€ l’année 2.

L’enjeu principal est de maîtriser toutes les composantes du BFR dans le temps, en construisant une véritable politique de crédit management, en évitant toute dérive sur les retards de paiement des clients par exemple, ou en utilisant des techniques de financement adaptées à cette situation. .

En résumé, le BFR de votre entreprise est une image de la réalité financière de votre entreprise. Si votre BFR augmente, de nombreuses possibilités s’offrent à vous pour vous aider à l’optimiser au maximum et ainsi soulager votre trésorerie. Contactez-nous pour plus d’informations.